作者:郑葵方、刘猛、李文杰,建行金融市场部。

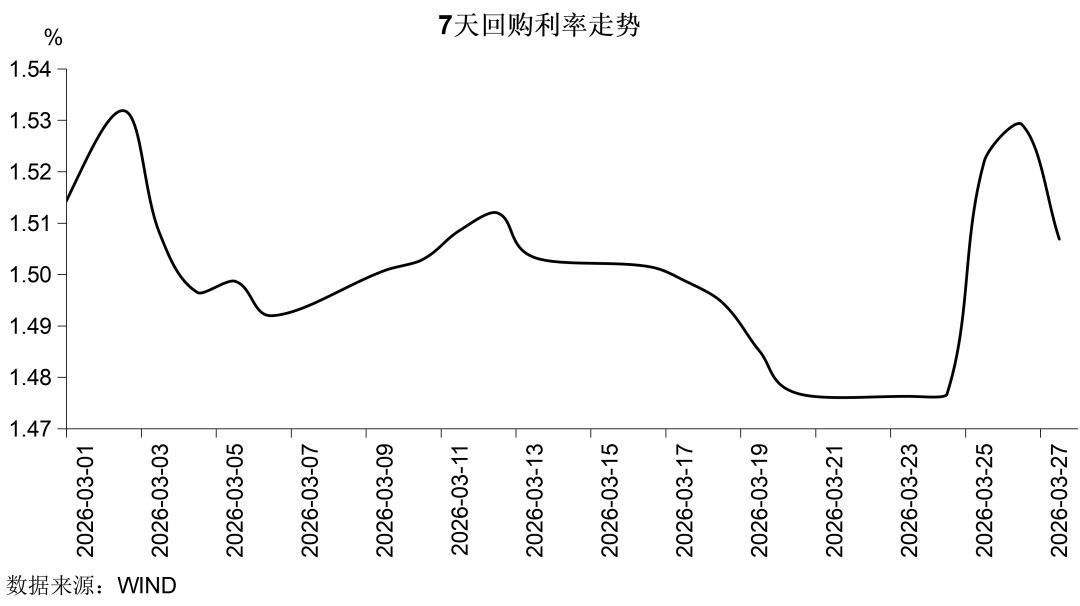

货币市场:此前人行行长潘功胜再度强调保持支持性货币政策,上周MLF和逆回购全口径累计净投放2819亿元,对冲季末因素影响,显示央行呵护市场的态度,机构对跨季资金波动预期乐观,资金利率上行幅度有限。截至上周收盘,7天回购利率较前一周上行3BPs至1.51%,7天回购利差(R007-DR007)拓宽1BP至7BPs。

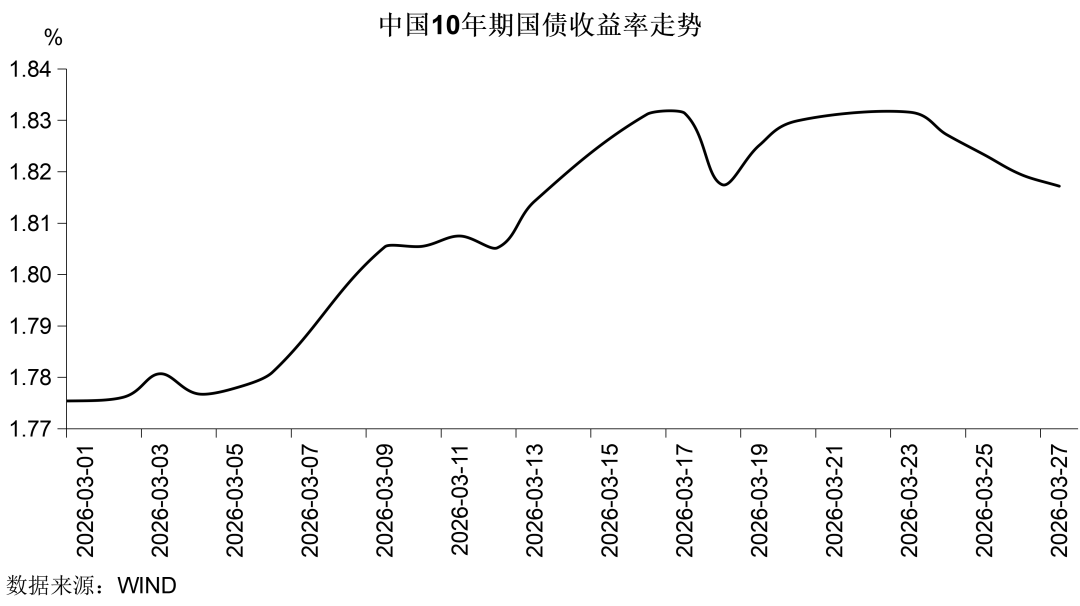

国内债市:美国总统特朗普3月21日在社交媒体发文,要求伊朗在48小时内开放霍尔木兹海峡,否则将对伊朗“各类发电厂”发动打击并将其摧毁。上周一早盘,中东冲突升级,油价涨势未止,通胀担忧持续,国内债券收益率冲高。但随后特朗普表态美伊进行谈判并推迟对伊朗发电站和能源基础设施的打击活动,油价一度从高位回落,通胀预期有所降温,债券收益率回落。截至上周收盘,10年期国债较前一周下行1BP至1.82%。

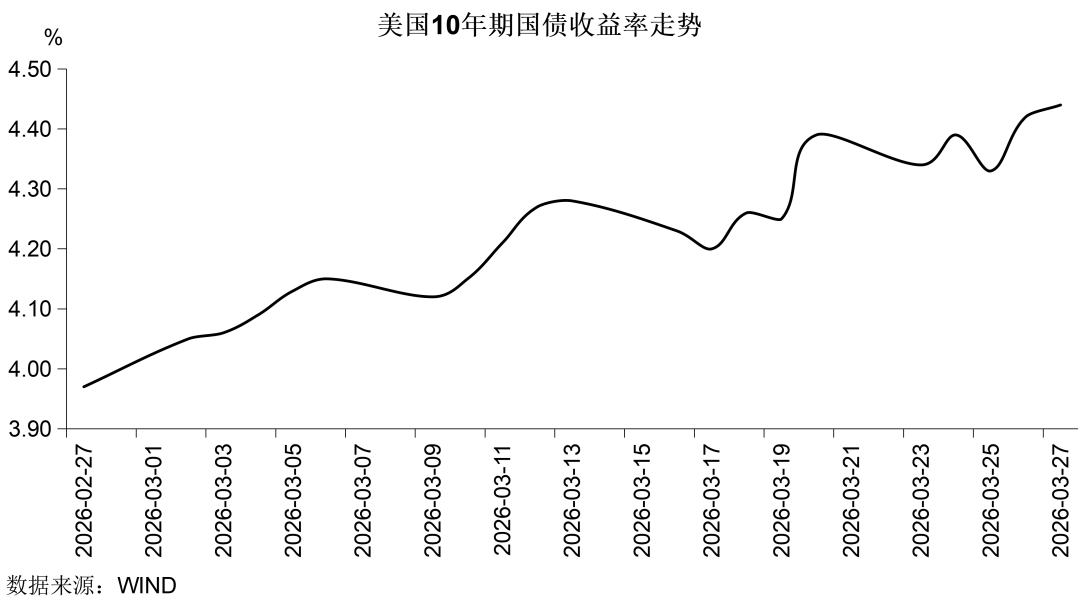

国际债市:上周,受中东局势持续紧张的影响,投资者对油价上涨和通胀持续的担忧加剧。加之多个期限的美债标售结果显示需求疲软,美债收益率明显上行。截至上周收盘,10年期美债较前一周上行5BPs至4.44%,(10-2)年期限利差拓宽5BPs至56BPs。欧洲方面,市场对美伊停火谈判进展相互矛盾的说法日益怀疑,油价再度攀升。欧洲央行官员表态,可能考虑加息。市场开始消化欧洲央行进一步收紧货币政策的预期,10年期德债上行6BPs至3.10%,(10-2)年期负利差收窄5BPs至42BPs。10年期意债上行10BPs至4.07%,10年期意德利差拓宽4BPs至97BPs。10年期英债下行2BPs至4.97%。

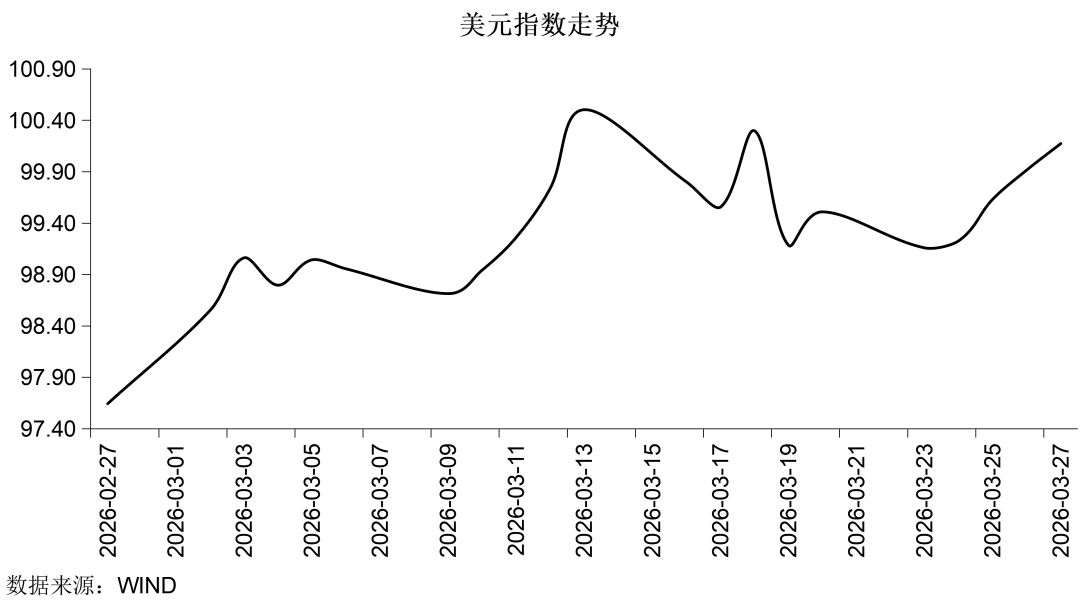

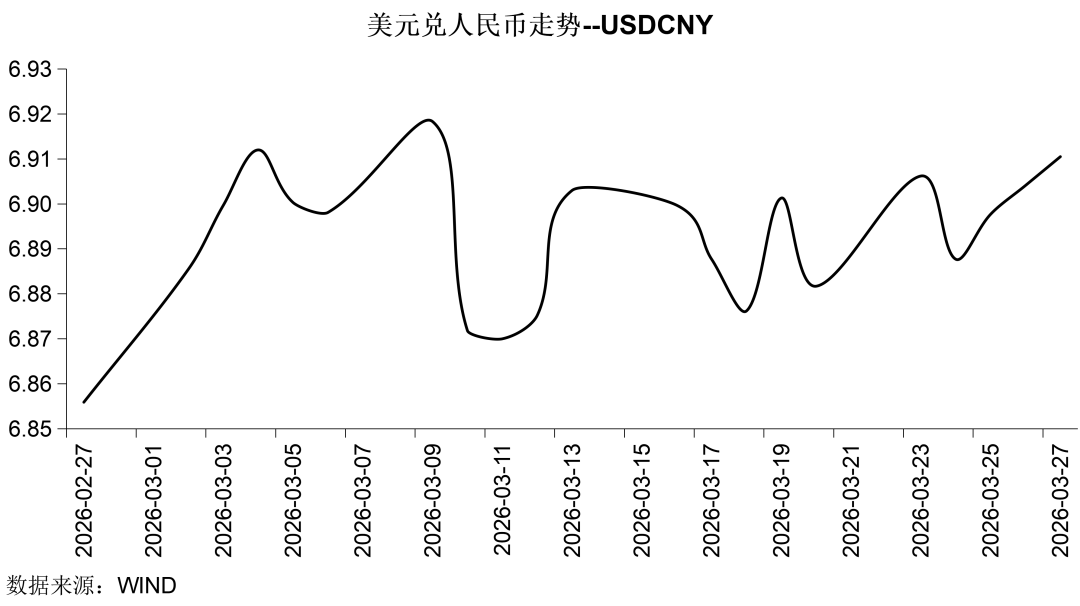

外汇市场:美元表现强势,人民币创逾半年最大周跌幅。上周,虽然美国总统特朗普推迟对伊朗能源基础设施的军事打击,并称与伊朗谈判,但双方分歧较大,中东局势继续发酵,国际原油价格高位运行,通胀担忧持续,加之避险需求对美元的支撑仍坚实,美元表现强势,站稳100关口。截至上周五收盘,美元指数收于100.151,当周累计上涨0.51%。国内方面,中东局势紧张,避险需求支撑美元,人民币承压,市场观望情绪较浓,上周即期询价日均成交量连续三周减少至447亿美元,为春节假期结束以来最低水平。截至上周五收盘,人民币对美元收于6.9105,当周累计下跌0.42%,创2025年8月以来最大周跌幅。

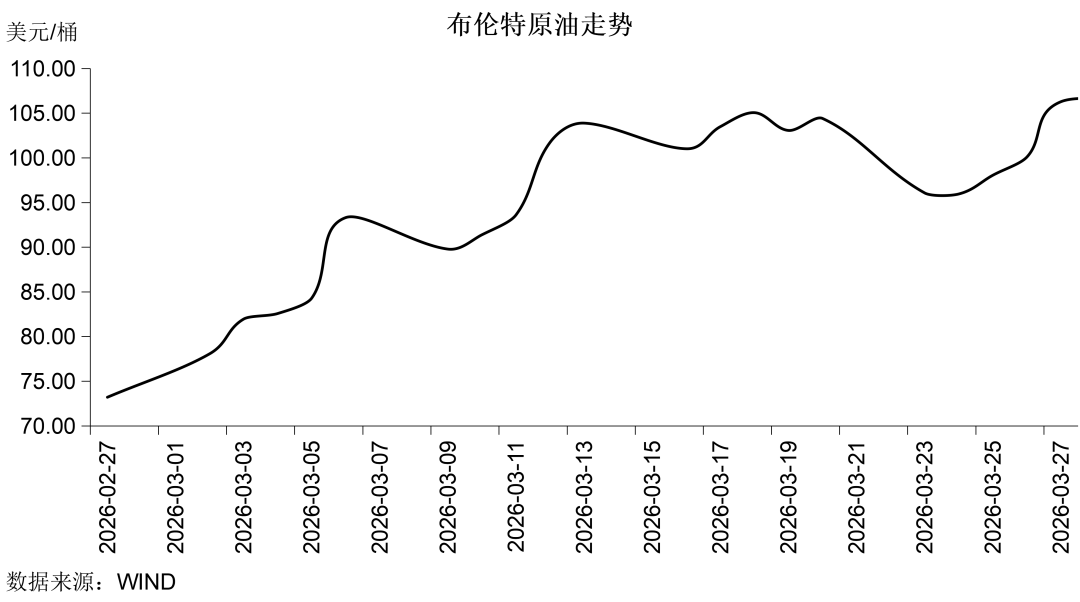

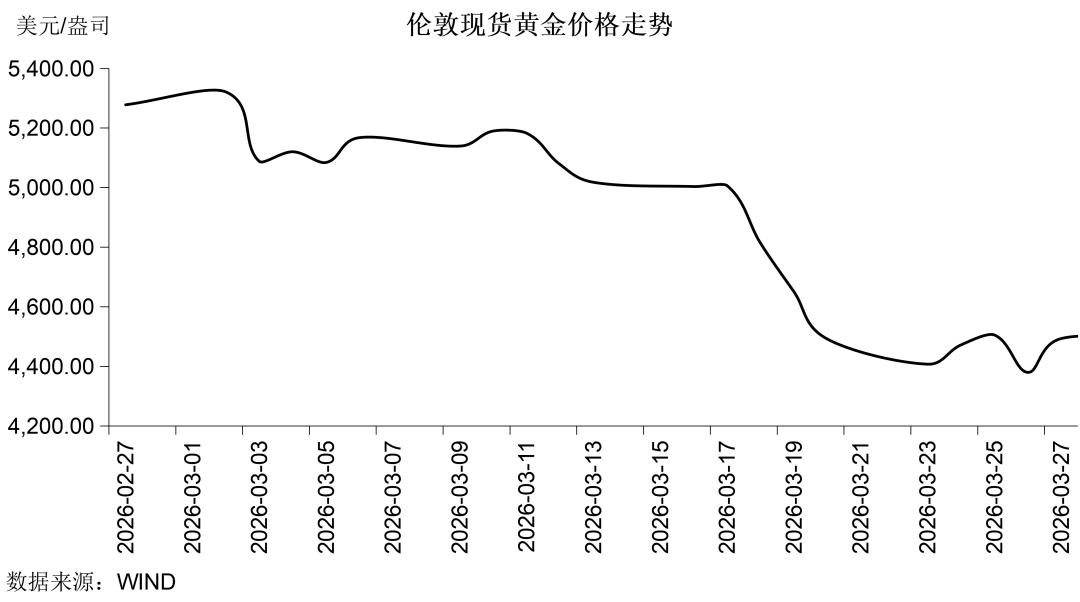

商品市场:上周,油价先抑后扬。周初,受特朗普释放的和谈信号影响,市场对原油供给中断担忧缓解,油价大跌并维持弱势。但双方和谈前景晦暗不明,加之美国不断向中东增兵,且传闻称美国正在筹备对伊朗的“最后一击”,市场担忧冲突进一步升级,导致霍尔木兹海峡陷入长期封锁,油价转涨。截至上周收盘,美油累涨3.00%报101.18美元/桶,布油累跌0.11%报106.29美元/桶。黄金方面,国际金价震荡微涨。受中东局势升级带来的流动性冲击影响,金价周初延续跌势。但特朗普再度“TACO”,油价下跌且流动性冲击缓解,金价反弹。不过,实际冲突形势仍在恶化,且升级风险上升,市场交易逻辑开始由通胀向衰退转移,金价在后半周先跌后涨。截至上周收盘,伦敦黄金现货累涨0.04%报4493.36美元/盎司,上金所AU9999累跌4.58%报993.90元/克。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲

嘉汇优配提示:文章来自网络,不代表本站观点。